Die Architektur eines robusten Portfolios

9.1 Warum Kernassets?

Es gibt Phasen, in denen Geldanlage scheinbar mühelos funktioniert — bis plötzlich das Fundament ins Wanken gerät. In solchen Momenten wird die zentrale Frage akut: Was bleibt, wenn volatile Marktbewegungen und Unsicherheit dominieren? Ein robustes Portfolio beginnt nicht mit Prognosen, sondern mit Substanz.

Im NEOSTRATUM-System werden als Kernassets alle langfristig tragfähigen Anlageklassen mit realem Sachwertcharakter bezeichnet — etwa globale Aktien-ETFs, Gold oder Bitcoin. Sie bilden das Rückgrat eines robusten Portfolios. Ihre fundamentalen Merkmale heben sie von kurzlebigen Modetrends ab: globale Akzeptanz, hohe Liquidität und die Fähigkeit, systemische Schocks zumindest teilweise zu überstehen. Sie verkörpern Sachwertcharakter und dienen als Schutz gegen Inflationsrisiken, gegen einen möglichen Vertrauensverlust in Fiatwährungen und gegen finanzielle Repression. Während in Boomphasen oft auf Outperformance und Renditehelden geschaut wird — etwa spekulative Einzelaktien —, sind es tatsächlich die Kernassets, die langfristig Stabilität und Wertbeständigkeit gewährleisten. Sie sind die tragende Infrastruktur des Portfolios, das Gegengewicht zur menschlichen Hybris, alles kontrollieren oder vorhersagen zu wollen.

Wir leben in einer Zeit vielfältiger Krisen: geopolitische Spannungen, steigende Inflation, ein schwindendes Vertrauen in traditionelle Geldsysteme, technologische Disruptionen. In diesem Kontext fungieren Kernassets als strategischer Anker — sie bieten Sicherheit und Diversifikation durch geringe Korrelation zu anderen Anlageklassen. Sie sind weltweit handelbar, schnell liquidierbar und in ihrer Funktionsweise transparent genug, um auch für Anleger ohne komplexes Fachwissen nachvollziehbar zu bleiben. Wer Kernassets bewusst auswählt, baut ein Portfolio, das auch dann trägt, wenn Moden und Narrative sich schnell wandeln.

9.2 Der Core: Aktien-ETFs & Multi-Asset-Produkte

Hinweis: Im NEOSTRATUM-System ist der Core der zentrale Aktienbaustein innerhalb der übergeordneten Kategorie der Kernassets — meist umgesetzt durch globale Aktien-ETFs oder breit gestreute Multi-Asset-Produkte.

Die globale Aktienwelt bildet heute das Rückgrat fast jedes modernen Portfolios. Aktien sind Beteiligungen an realen Unternehmen und damit Teil der produktiven Welt. Sie profitieren langfristig von Innovation, Produktivitätszuwachs und globalem Wachstum. Selbst nach großen Krisen — Weltkriege, Ölkrise, Dotcom-Crash — haben sich gut diversifizierte Aktienportfolios langfristig erholt und neue Höchststände erreicht. Das macht sie zu einer der antifragilsten Anlageklassen überhaupt.

Wer nach robusten Kernbausteinen sucht, stößt unweigerlich auf globale Aktien-ETFs — etwa solche, die den MSCI World, den FTSE All-World oder den MSCI World Value Index abbilden. Alternativ bieten sich breit gestreute Multi-Asset-Produkte wie der DWS ARERO oder die Vanguard LifeStrategy-Serie an. Diese kombinieren Aktien, Anleihen und teilweise auch Rohstoffe in einem einzigen Produkt mit automatischem Rebalancing — eine bequeme, breit diversifizierte Lösung, besonders attraktiv für langfristig orientierte Anleger mit wenig Zeitbudget. Die Vorteile solcher Core-Lösungen liegen auf der Hand: Sie bilden oft 1.600 bis 3.500 Unternehmen aus über 40 Ländern ab, sind weltweit handelbar und aufgrund ihrer passiven Struktur äußerst kosteneffizient. Viele Fonds mit Sitz in Irland oder Luxemburg sind zudem so konstruiert, dass sie von steuerlichen Vorteilen wie Teilfreistellung oder Thesaurierung profitieren — was über die Jahre einen deutlichen Renditeeffekt bringen kann.

Gerade in unsicheren Zeiten zeigen diese Core-Bausteine ihre Stärke. Sie schützen nicht vor Kursverlusten — auch ein MSCI World kann 40 % einbrechen —, doch sie bewahren Anleger davor, alles auf ein einzelnes Land oder eine Branche zu setzen. Wer diese Grundstruktur nutzt, reduziert Klumpenrisiken und schützt sich vor überhasteten Entscheidungen in Stressphasen. Dabei stehen zwei Wege zur Auswahl: Wer maximale Aktienrendite anstrebt, bleibt bei klassischen Aktien-ETFs. Wer geringere Schwankungen bevorzugt, greift zu Produkten mit gemischten Anlagen, die meist stabiler verlaufen. Ein Portfolio aus mehreren ETFs verlangt regelmäßiges Rebalancing durch den Anleger; Multi-Asset-Produkte übernehmen das automatisch.

Trotz aller Vorteile schützt ein Core-ETF nicht vor übergeordneten Systemrisiken. Finanzrepression, politische Eingriffe, anhaltende Inflation oder unerwartete Black-Swan-Ereignisse können auch klassische Weltportfolios empfindlich treffen. Darum ergänzt NEOSTRATUM den Core gezielt durch selektive Satelliten — Gold, Bitcoin, Rohstoffe —, die bewusst Gegengewichte schaffen. Wichtig ist dabei, typische psychologische Fallen zu erkennen: den Home Bias (unbewusste Übergewichtung des Heimatmarkts), die Diversifikationsillusion (viele ETFs, aber in den Top-Positionen immer dieselben zehn Tech-Aktien), und impulsive Reaktionen in Korrektur- und Hypephasen.

Ein gut gewählter Core-Baustein passt zu Menschen, die global gestreut investieren möchten, ohne sich um Einzelwerte kümmern zu müssen. Wer Rücksetzer von 30 bis 40 % aushalten kann, niedrige Kosten schätzt und nicht auf Market Timing setzt, findet hier eine stabile Basis. Entscheidend ist dabei oft weniger die Maximierung des Gewinns als die Fähigkeit, ruhig zu schlafen.

Hinweis zur Umsetzung in der Praxis. Auch wenn dieses Buch keine Produktempfehlungen gibt, lohnt sich ein prüfender Blick auf die laufenden Kosten (TER) und das Domizil eines Produkts. Gerade bei langfristigem Halten wirken sich 0,2 % Unterschied pro Jahr deutlich aus, und steuerliche Effekte (etwa Irland vs. Deutschland) können relevant werden. NEOSTRATUM empfiehlt wenige Produkte, klare Struktur und niedrige Kosten. Zur konkreten Umsetzung bietet der Portfoliobuilder und das Rücksetzer-Tool auf der begleitenden Website eine Entscheidungshilfe. Die genannten Produktbeispiele dienen der Veranschaulichung; sie ersetzen keine individuelle Auswahl und stellen keine Empfehlung dar.

9.3 Satelliten-Bausteine — Härte & Resilienz

Kernassets sind mehr als „Welt-Aktien". Sie bilden das Rückgrat, doch erst durch gezielte Satelliten wird ein Portfolio wirklich antifragil — widerstandsfähig gegen Stress, Schocks und Strukturbrüche. Im NEOSTRATUM-Ansatz bilden Assets wie Bitcoin, Gold, Big Tech, Emerging Markets, Rohstoffe und für Fortgeschrittene auch Private Equity oder Infrastruktur das robuste Ergänzungsset. Während der Kern Stabilität und breite Marktabdeckung bietet, schaffen die Satelliten gezielt Schutzschilde gegen Risiken wie Währungsentwertung, politische Eingriffe oder systemische Krisen. Jedes Asset hat dabei eigene Regeln, psychologische Besonderheiten und typische Fehlannahmen, die es zu kennen und zu managen gilt.

Bitcoin (BTC) — das digitale Gegengewicht

Kaum ein Asset spaltet so sehr wie Bitcoin. Für manche ist er ein spekulativer Irrweg, ein stromfressender Mythos ohne inneren Wert; für andere der erste echte Wertspeicher einer digitalen, souveränen Welt. Fest steht: Bitcoin ist anders. Er ist nicht nur volatil, er ist ein politisches, technologisches und geldgeschichtliches Statement. Sein Versprechen: ein weltweit nutzbares, zensurresistentes, mathematisch limitiertes Geldsystem — ohne zentrale Instanz, ohne Verwässerung, ohne Kontrahentenrisiko. 21 Millionen Einheiten, mehr nicht. Diese Knappheit wird durch ein dezentral gesteuertes, global verteiltes Netzwerk durchgesetzt — unabhängig von Staaten, Banken oder Notenpressen.

Die Kursschwankungen sind extrem, aber sie sind kein Fehler, sondern ein Feature eines jungen, unregulierten Marktes voller Hoffnung und Angst. Rücksetzer von -50 % oder mehr gehören zur DNA. Wer einsteigen will, muss wissen: Das langfristige Potenzial ist außergewöhnlich, der Preis dafür ist emotionale Volatilität. Historisch waren Rücksetzer unter das 12-Monats-Allzeithoch um -25 %, -40 % oder -60 % oft exzellente Einstiegsmöglichkeiten — vorausgesetzt, man konnte durchhalten. Das wahre Risiko liegt nicht im Crash, sondern im zu frühen Verkauf. Die größte Herausforderung ist nicht technischer Natur, sondern psychologischer: Wer Bitcoin hält, braucht ein klares Narrativ, ruhige Nerven und die Bereitschaft, Unverständnis von außen auszuhalten. Wer Volatilität nicht tragen kann, sollte lieber weniger investieren als zu viel — der eigentliche Fehler liegt selten im Kurs, sondern im Verhalten. Zur praktischen Umsetzung eignen sich für viele regulierte Bitcoin-ETPs oder -ETCs, die an europäischen Börsen handelbar sind. Die physische Verwahrung auf einer eigenen Wallet bleibt Fortgeschrittenen vorbehalten.

Gold — der stille Stabilitätsanker

Gold ist das älteste Geld der Menschheit, über Jahrtausende hinweg akzeptiert, unabhängig von Staaten und Banken. Es trägt kein Kontrahentenrisiko, ist nicht beliebig vermehrbar und bewahrt in fast jedem System seine Kaufkraft. Gerade in Zeiten wachsender Unsicherheit und geopolitischer Spannungen gewinnt Gold als krisensicherer Wertspeicher an Bedeutung. Sein Wert liegt nicht im Wachstum, sondern in der Stabilität: Gold zahlt keine Zinsen, produziert keinen Cashflow, aber es fällt nicht auf null. Es ist kein Asset für schnelle Gewinne, sondern eine stille Reserve gegen den Ernstfall.

Historisch wirkt Gold oft gegenläufig zu Aktienmärkten. In Crash-Phasen stieg es regelmäßig oder stabilisierte zumindest das Portfolio. In einem diversifizierten Depot erfüllt es damit die Rolle eines psychologischen und realen Puffers. Auch seine physische Form macht Gold besonders: anonym, transportierbar, global anerkannt — eine Freiheitsreserve für Zeiten, in denen digitale Konten gesperrt, Währungen entwertet oder Kapitalströme kontrolliert werden. Taktisch sinnvoll erscheinen Zukäufe in Rücksetzern von etwa -10 %, -15 % oder -25 % unter dem 12-Monats-ATH. Gold belohnt langfristige Geduld und die Fähigkeit, es nicht ständig infrage zu stellen.

Wer mit Gold investiert, braucht Geduld statt Gier. Der größte Fehler ist Ungeduld — Gold entfaltet seine Stärke selten in Monaten, sondern in Jahren. Viele verkaufen zu früh, in Phasen scheinbarer Ruhe. Und wer keine klare Rebalancing-Strategie verfolgt, hat nach einem Kursanstieg leicht zu viel Gold im Depot. Zur praktischen Umsetzung greifen viele Anleger zu börsengehandelten, physisch hinterlegten Produkten wie Xetra-Gold oder Euwax Gold. Diese lassen sich einfach über das Wertpapierdepot handeln und gelten bei mehr als einem Jahr Haltedauer in Deutschland als steuerfrei.

Big Tech USA — Infrastrukturbesitz im Cloud-Zeitalter

Big Tech ist mehr als ein Börsensektor — es ist die neue Infrastruktur der westlichen Welt. Unternehmen wie Apple, Microsoft, Amazon, Alphabet oder Nvidia dominieren Cloud-Dienste, Künstliche Intelligenz und Plattformmärkte mit einer Macht, wie sie früher nur bei Energie- oder Stahlkonzernen zu finden war. Ihre globale Aufstellung macht sie nicht nur profitabel, sondern auch zu einem indirekten Hedge auf den US-Dollar und das digitale Ökosystem. Wer in Big Tech investiert, setzt auf Skaleneffekte, Netzwerkeffekte und Innovationskraft — und auf ein System, das politisch angreifbar bleibt. Kartellverfahren, Regulierungsdruck und geopolitische Verschiebungen können jederzeit zum Gegenwind werden. Rücksetzer von 20 bis 30 % sind in diesem Sektor keine Ausnahme, sondern eine wiederkehrende Erscheinung — meist getrieben von Zinsängsten, Spekulationsüberhitzung oder makroökonomischem Gegenwind. Die große Kunst liegt darin, Qualitätsunternehmen nicht im Hype, sondern in solchen Rücksetzern zu akkumulieren.

Ein häufiger Fehler ist das blinde Vertrauen: Tech-Aktien steigen nicht ewig, auch sie unterliegen Zyklen. Zudem sind viele ETFs (etwa MSCI World oder S&P 500) bereits stark von US-Tech dominiert, ohne dass Anleger sich dieses Klumpenrisikos bewusst sind. Wer robust investieren will, braucht einen klaren Plan mit Rebalancing, Risikobegrenzung und der Bereitschaft, auch mal gegen den Markt zu kaufen. Ein typisches Investmentvehikel ist ein Nasdaq 100 ETF, der die größten nicht-finanziellen US-Technologieunternehmen bündelt.

Big Tech China — Wachstumschance mit geopolitischem Risiko

China ist längst nicht mehr nur Werkbank der Welt, sondern ein technologisches Kraftzentrum mit wachsendem Einfluss. Unternehmen wie Tencent, Alibaba oder Baidu dominieren die Digitallandschaft eines riesigen Binnenmarkts und treiben Innovationen in E-Commerce, Künstlicher Intelligenz und Fintech voran. Für Anleger eröffnet sich hier ein potenziell lukrativer, aber hochkomplexer Markt. Die Bewertungen vieler chinesischer Tech-Konzerne sind nach regulatorischen Eingriffen stark gefallen, was Chancen schafft. Der Zugang erfolgt über spezialisierte ETFs wie den KraneShares CSI China Internet ETF oder den iShares MSCI China Tech ETF.

Die Risiken sind real: politische Eingriffe, plötzliche Kursabstürze, regulatorische Willkür und geopolitische Spannungen mit dem Westen sorgen für hohe Volatilität. Wer hier investiert, braucht einen langen Atem und die Bereitschaft, Durststrecken von mehreren Jahren auszuhalten. Ein häufiger Fehler ist der Glaube, man könne nach jedem Einbruch schnell Gewinne mitnehmen. Wer geopolitische Unsicherheiten nicht bewusst tragen will, sollte chinesische Tech-Titel nur in Maßen gewichten — als spekulative Beimischung, nicht als Portfolioanker.

Emerging Markets (EM) — die unterschätzte Zukunft

Emerging Markets stehen für eine Mischung aus demografischem Potenzial, Rohstoffreichtum und strukturellem Wachstum — aber auch für politische Unsicherheiten, Korruption und teils extreme Volatilität. Für langfristig orientierte Anleger bieten sie dennoch eine strategische Ergänzung. Der Zugang erfolgt meist über breit gestreute ETFs wie den iShares MSCI Emerging Markets ETF oder den Xtrackers MSCI Emerging Markets UCITS ETF, wahlweise mit oder ohne China-Anteil. Diese Regionen profitieren oft antizyklisch — etwa nach Kapitalabflüssen oder geopolitischen Schocks — und können im Zuge globaler Machtverschiebungen an wirtschaftlicher Bedeutung gewinnen.

Schwankungen von mehr als 30 % sind keine Seltenheit. Politische Risiken, Währungsinstabilitäten und unklare Eigentumsrechte sind inhärente Bestandteile vieler EM-Investments. Wer hier investiert, braucht Geduld und Stressresistenz. Ein häufiger Fehler ist der überhastete Einstieg in Boomphasen, wenn Emerging Markets gerade in Mode sind. Ebenso trügerisch ist die Annahme, dass aufstrebende Märkte automatisch zu den entwickelten Ländern aufschließen. Entwicklung ist kein Selbstläufer und kein Garant für steigende Kurse.

Rohstoffe — Realität statt Spekulation

Rohstoffe sind keine stillen Renditebringer, sie sind reale Vermögenswerte, die in Zeiten von Knappheit, geopolitischen Konflikten und Inflation an Bedeutung gewinnen. Statt auf Spekulation zu setzen, geht es beim Investieren in Rohstoffe um Absicherung gegen reale Versorgungsengpässe. Breite Rohstoff-ETFs wie der Lyxor Commodities Thomson Reuters CoreCommodity CRB TR UCITS ETF bündeln Energie, Industriemetalle, Edelmetalle und Agrarrohstoffe in einem Korb. Diese Diversifikation schützt vor dem Totalrisiko einzelner Rohstoffe und spiegelt die reale Angebots-Nachfrage-Dynamik globaler Märkte wider.

Nach Phasen extremer Kursrückgänge — etwa bei Energie oder Metallen — bieten sich oft Comeback-Chancen. Das Timing ist allerdings entscheidend, denn Rohstoffmärkte folgen ausgeprägten Zyklen. Typische Fehler sind eine zu enge Fokussierung auf einzelne Rohstoffe wie Öl oder Kupfer, das Ausblenden politischer Einflüsse (Sanktionen, Exportverbote) und die Unterschätzung ökologischer Debatten, die den Markt langfristig verändern. Für Euro-Anleger kann es zudem sinnvoll sein, auf währungsgesicherte (hedged) ETF-Varianten zu achten. Sie reduzieren das Wechselkursrisiko gegenüber dem US-Dollar — der Nachteil: Währungssicherung kostet und ist kein Freifahrtschein bei langem Anlagehorizont.

Immobilienfonds (REITs) — Inflationsschutz und stabile Erträge

Immobilien sind reale Sachwerte mit oft stabilen, laufenden Erträgen, die unabhängig von Aktienmärkten schwanken können. REITs (Real Estate Investment Trusts) ermöglichen Anlegern den Zugang zu diesem Markt über börsengehandelte Fonds. Sie bieten oft einen guten Schutz gegen Inflation, da Mieten und Immobilienwerte in der Regel mit steigenden Preisen wachsen. Gleichzeitig erhöhen sie die Diversifikation des Portfolios und reduzieren Klumpenrisiken. Wie bei allen Satelliten erfordern Immobilienfonds eine bewusste Auswahl und ein Verständnis spezifischer Risiken — Marktzyklen, Zinsänderungen, regionale Unterschiede. REITs sind in der Regel liquider als Direktimmobilien und bieten dennoch langfristige Stabilität und Ertragschancen. Ein gängiger ETF für europäische Immobilien ist der iShares European Property Yield UCITS ETF, der große börsennotierte Immobilienunternehmen wie Vonovia abbildet.

Private Equity & Infrastruktur — nur für Fortgeschrittene

Private Equity eröffnet Zugang zu nicht börsennotierten Unternehmen mit hohem Wachstumspotenzial. Infrastrukturinvestments — Stromnetze, Mautstraßen — versprechen häufig stabile laufende Erträge. Beide Assetklassen gelten als eigenständige Bausteine in großen Portfolios, sind jedoch nicht ohne Tücken: Illiquidität, lange Bindungsfristen, hohe Mindestbeträge und intransparente Bewertungen machen sie für Privatanleger schwer zugänglich. Auch die Risiken sind speziell: Private Equity unterliegt Bewertungsrisiken abseits der Börse, Infrastrukturprojekte können politischen Eingriffen ausgesetzt sein.

Für die meisten bleibt dieser Bereich daher ein optionaler Beipackzettel. Wer sich hier engagiert, braucht fundiertes Verständnis, Geduld und einen langen Anlagehorizont. Für Privatanleger bieten sich börsengehandelte Fonds als Einstieg an — etwa der iShares Listed Private Equity UCITS ETF oder im Infrastruktursektor der iShares Global Infrastructure UCITS ETF. Beide Instrumente bieten liquide, breit gestreute Zugänge mit geringeren Mindestinvestitionen und täglicher Handelbarkeit.

9.4 Reserve: Cash und kurzlaufende Anleihen

Liquidität ist keine Schwäche, sondern eine strategische Stärke. Wer eine Cash-Reserve oder kurzfristige Anleihen in der Heimatwährung hält, schützt sich nicht nur vor Zwangsverkäufen in Panikphasen, sondern wahrt die Möglichkeit, zu investieren, wenn andere verkaufen müssen. Gerade in volatilen Zeiten entfaltet Liquidität ihren „Schlaf-gut-Faktor": Sie dämpft emotionale Extreme, stabilisiert die Wahrnehmung und verschafft Handlungsspielraum. Inmitten einer Krise kann dieser innere Puffer wertvoller sein als ein halbes Prozent zusätzliche Rendite.

Taktisch sinnvoll ist eine Reserve aus Cash oder kurzlaufenden Anleihen (unter drei Jahren Restlaufzeit), gehalten ausschließlich in der heimischen Währung. Sie wird im Rücksetzer gezielt eingesetzt und in Euphoriephasen konsequent wieder aufgebaut. Ein häufiger Fehler ist, zu lange aus Angst im Cash zu bleiben. Ebenso fatal: die gesamte Reserve schon im ersten Abschwung aufzubrauchen. Wer handlungsfähig bleiben will, braucht nicht nur Kapital, sondern Disziplin und ein klares Rebalancing-System. Besonders geeignet sind Produkte mit sehr kurzer Laufzeit, etwa der iShares € Ultrashort Bond UCITS ETF oder der iShares Euro Government Bond 0-1yr UCITS ETF. Sie bieten geringe Schwankungen, sind liquide handelbar und eignen sich als strategischer Ruhepol im Portfolio.

9.5 ESG/Ethik — gut investieren oder nur gut fühlen?

Immer mehr Anleger fragen sich: Reicht es, mit Geld Rendite zu erzielen, oder soll es auch Wirkung entfalten? ESG-Investments versprechen genau das — Kapital für Unternehmen, die ökologisch, sozial und ethisch verantwortlich handeln. Die Realität ist komplexer als viele Broschüren suggerieren. Was als „nachhaltig" gilt, ist keineswegs eindeutig. Die ESG-Kriterien — MSCI-Ratings, EU-Taxonomie — unterscheiden sich in Methodik, Tiefe und Wirkung teils erheblich. Manche ETFs schließen ganze Branchen aus, andere gewichten nur leicht um. Greenwashing, Datenlücken und eingeschränkte Diversifikation werfen Fragen auf.

Für die meisten bleibt ESG deshalb eher ein ergänzender Filter, kein Ersatz für robuste Kernbausteine. Wer ESG berücksichtigt, sollte genau hinschauen: Was steckt drin, was wurde ausgeschlossen, wie wirkt sich das auf die geografische und sektorale Streuung aus? Viele etablierte Kern-ETFs gibt es mittlerweile in ESG- oder SRI-Screened-Varianten. Diese können ein pragmatischer Mittelweg sein: Nachhaltigkeit berücksichtigen, ohne Effizienz, Liquidität oder Diversifikation zu opfern. Ob ESG langfristig auch finanziell besser abschneidet, bleibt umstritten. Einige Studien zeigen leichte Renditevorteile durch Governance-Faktoren, andere deuten auf verpasste Chancen durch Ausschlüsse hin. Klar ist: Wer ethische Kriterien integriert, sollte dies bewusst tun — als Ausdruck der eigenen Werte, nicht aus Renditeversprechen.

9.6 Werkzeugkasten für robuste Allokation

Ein Portfolio ist kein starres Konstrukt, sondern ein lebendiges System, das zum eigenen Leben passen muss. Jeder Mensch hat andere Ziele, Horizonte und Nerven. Die zentrale Frage lautet nicht „Was ist richtig?", sondern: Was passt zu mir?

Eine robuste Allokation im NEOSTRATUM-Sinn orientiert sich an wenigen, klaren Prinzipien. Im Zentrum steht ein starker Core-Baustein — etwa 50 % des Portfolios —, ergänzt durch ein bis drei Satelliten-Assets mit einem Anteil von 20 bis 30 %. Eine Reserve aus Cash oder kurzlaufenden Anleihen, typischerweise zwischen 10 und 25 %, sorgt für Handlungsspielraum bei Rücksetzern und schützt vor Panikreaktionen. Wichtig ist auch die Definition klarer Einstiegsschwellen — sowohl für antizyklische Nachkäufe als auch für disziplinierte Teilverkäufe. Diese Schwellen sollten nicht auf Basis von Marktgerüchten gesetzt werden, sondern auf das eigene „Durchhalte-Ich" abgestimmt sein: also das Maß an Volatilität, das emotional und finanziell wirklich tragbar ist. Dieses Regelwerk ist keine Einmalentscheidung, sondern lebt von Beobachtung, Anpassung und psychologischer Klarheit.

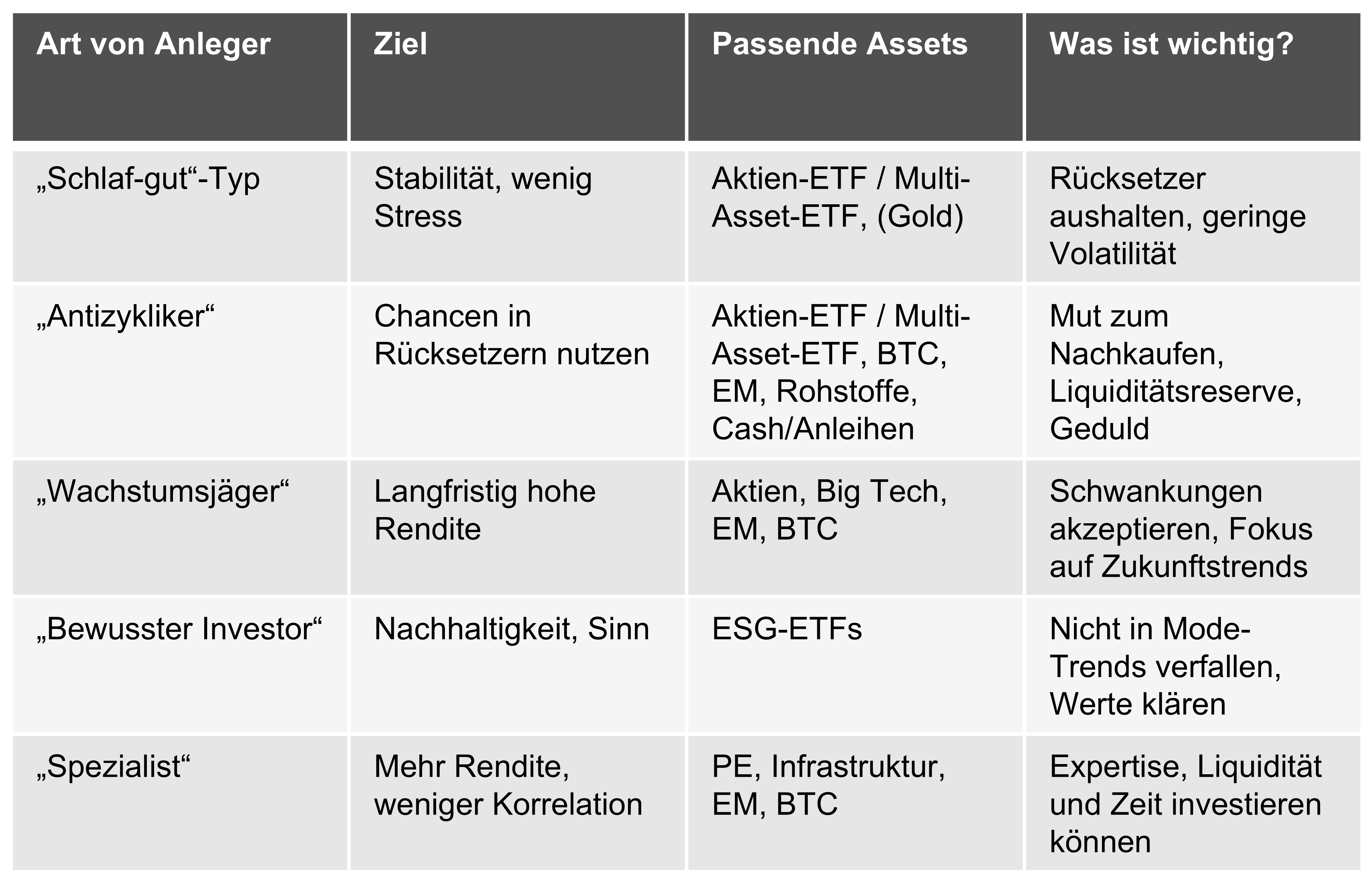

Anlegertypen. Ein Portfolio ist keine Blaupause, sondern ein Spiegel der eigenen Risikotoleranz. Die folgende Übersicht zeigt typische Anlegertypen und was für sie wichtig ist.

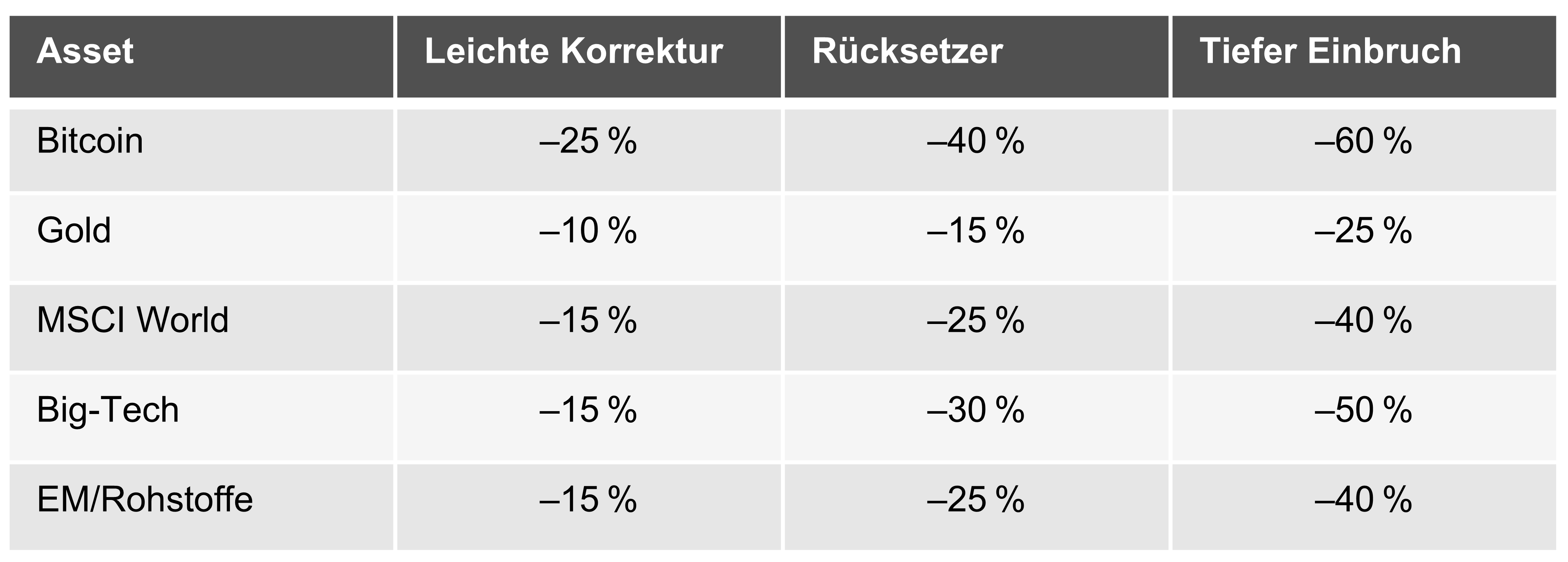

Typische Einstiegsschwellen für Nachkäufe. Wer robust investieren will, braucht Einstiegskorridore statt Bauchgefühl. Die folgende Tabelle zeigt historische Orientierungsmarken für Rücksetzer, angepasst an die jeweilige Volatilität der Assetklasse. Diese Schwellen dienen nicht als starre Regeln, sondern als beispielhafte Hilfe zur Selbstdisziplin. Wer sie vorher definiert, agiert in der Krise ruhiger.

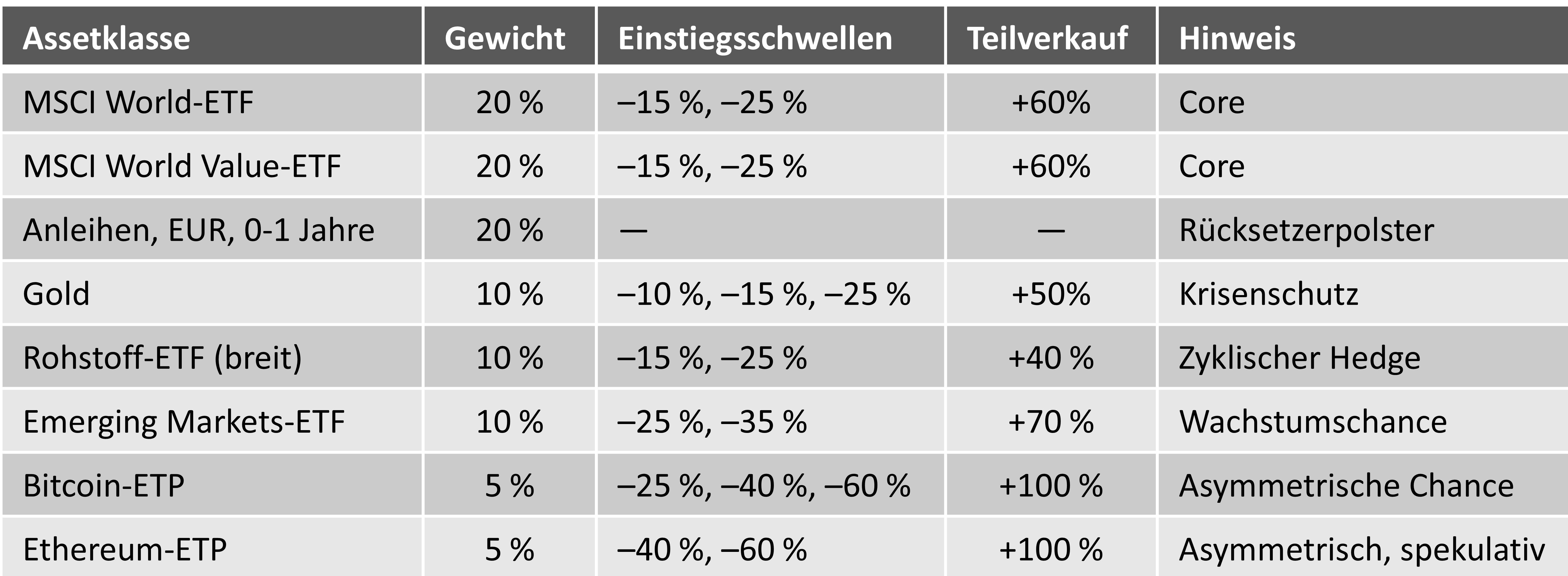

Fallbeispiel: Ein mögliches NEOSTRATUM-Portfolio mit Regeln. Wie könnte ein konkretes Portfolio im Sinne der NEOSTRATUM-Methode aussehen — unter Berücksichtigung der vorangegangenen Kapitel, der psychologischen Regeln und individuell definierter Einstiegsschwellen? Ein Anleger mit mittlerer Risikoneigung, globalem Fokus und Interesse an realen Werten könnte sich für folgende Struktur entscheiden: eine Kombination aus breiten Aktien-ETFs, ausgewählten Satelliten (z. B. Rohstoffe, Bitcoin) und einer Cash-Reserve für Rücksetzer. Die Tabelle zeigt eine beispielhafte Allokation inklusive Rücksetzerzonen und Teilverkaufsmarken — keine Empfehlung, sondern Illustration eines tragfähigen Portfolios.

Hinweis zur Gewichtung: Die genannten Prozentwerte sind Zielgrößen — sie bilden die angestrebte Struktur. Durch Kursverläufe, Rücksetzerkäufe oder Teilverkäufe verschieben sich diese Anteile im Zeitverlauf. Das NEOSTRATUM-System sieht kein mechanisches Rebalancing vor — aber durch diszipliniertes Verhalten (Käufe bei Rücksetzern, Teilverkäufe bei Übertreibung) nähert sich die Balance natürlich immer wieder an. Wer möchte, kann zusätzlich einmal pro Jahr oder bei größeren Abweichungen gezielt gegensteuern.

Korrelationstabelle — Diversifikation sichtbar machen. Die Korrelationstabelle basiert auf Durchschnittswerten der letzten zehn Jahre (je nach Datenquelle Schwankungen möglich). Werte zwischen 0 und 1 zeigen, wie ähnlich sich Assets im Kursverlauf bewegen — je niedriger, desto größer der Diversifikationseffekt. Für langfristigen Schutz sollte keine Assetklasse allein dominieren.

Die Tabelle zeigt: Je niedriger die Korrelation, desto unabhängiger bewegt sich das Asset — und desto stärker wirkt der Diversifikationseffekt. Wer langfristig Stabilität will, sollte niemals alles auf eine Karte setzen.

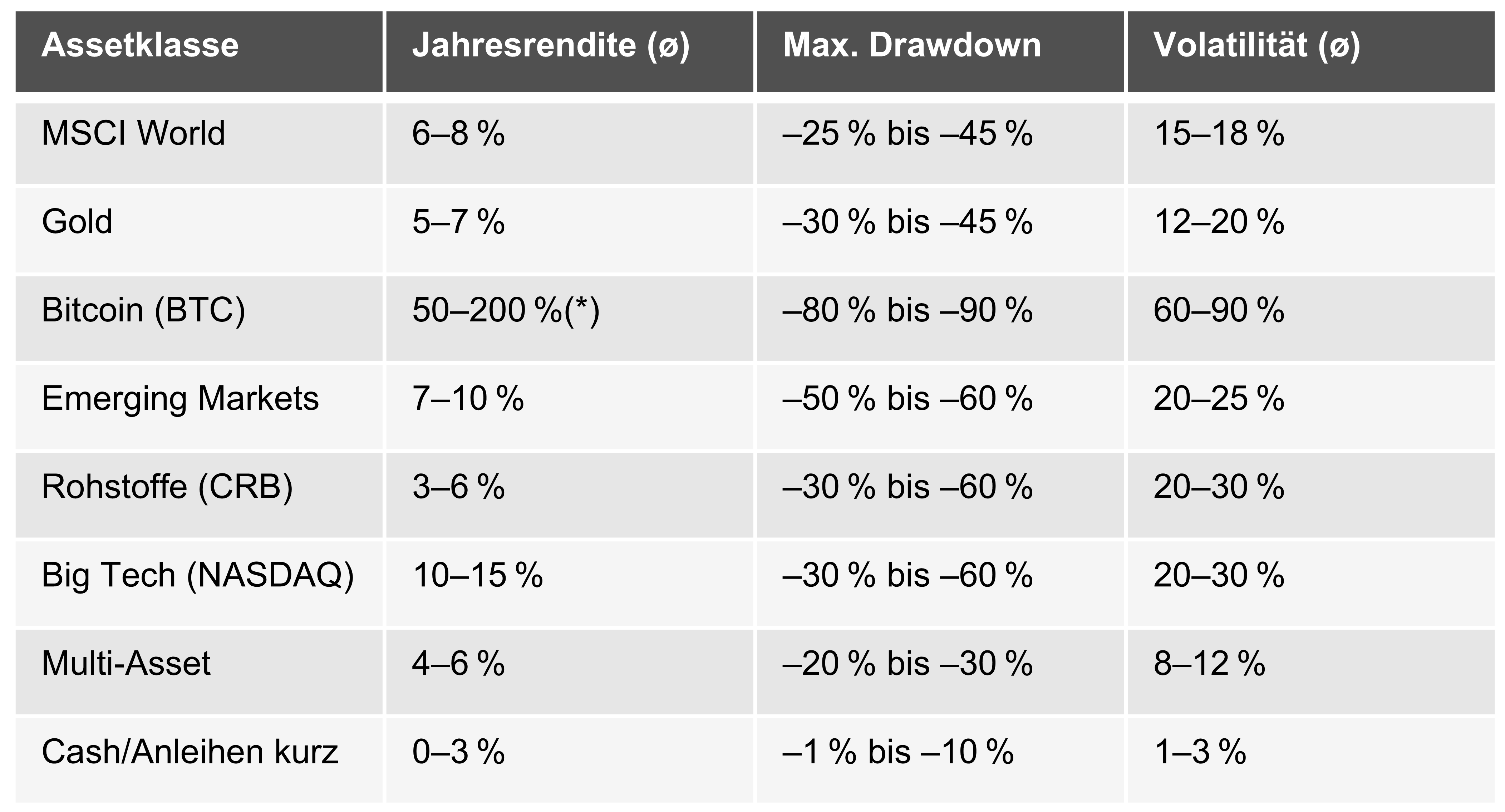

Langfristige Eigenschaften ausgewählter Asset-Klassen. Die folgende Übersicht zeigt typische Bandbreiten für langfristige Jahresrenditen, maximale Rückschläge und Schwankungsbreiten zentraler Asset-Klassen. Sie ersetzt keine Detailanalyse, macht aber Risiken und Chancen vergleichbar.

Bandbreiten basieren auf historischen Daten der letzten Jahrzehnte; Schwankungen je nach Quelle und Zeitraum möglich. Bitcoin ist ein Spezialfall: Die enorme Rendite bezieht sich auf Frühphasen (2011-2021). Die Schwankungen sind extrem, künftige Erträge werden vermutlich niedriger ausfallen.

9.7 Was bleibt — und was zählt

Kernassets sind keine Mode, sie bilden das Fundament, auf dem Wohlstand und Gelassenheit wachsen können. Ein Portfolio aus tragfähigen Kernassets — mit einem stabilen Core aus globalen Aktien, ergänzt um Satelliten und Reserve — ist kein Rezept für ewige Gewinne, aber ein verlässlicher Schutz gegen die Willkür der Welt. Wer die Funktion der einzelnen Bausteine versteht, kann durchhalten, auch wenn die Märkte verrücktspielen.

Viele Portfolios scheitern nicht an der Auswahl, sondern an typischen Denkfehlern: dem Home Bias (Übergewichtung des Heimatmarkts aus Gewohnheit); der Diversifikationsillusion (viele ETFs erzeugen scheinbare Streuung, enthalten aber immer wieder die gleichen Top-10-Werte); Aktionismus (hektisches Reagieren auf Schlagzeilen statt planvollem Handeln); und Performance-Chasing (Einstieg nach einem Hype statt antizyklischer Aufbau). Diese Muster sind menschlich, aber gefährlich. NEOSTRATUM hilft, sie zu vermeiden — durch Klarheit in der Struktur, feste Regeln und psychologische Vorbereitung. Nicht jede Emotion lässt sich abstellen, aber sie lässt sich steuern, wenn das System stark genug ist.

Und wenn alles anders kommt als gedacht? Dann zählt nicht die Prognose, sondern die Vorbereitung. Genau dafür wurden die Bausteine dieses Kapitels entwickelt — als Kompass für Zeiten, in denen Orientierung schwerfällt. Die genannten Beispiele (klassische Welt-ETFs, Technologie- oder Rohstofffonds) verdeutlichen das Prinzip, ersetzen aber keine individuelle Auswahl. Je nach Anlagestil, steuerlicher Situation oder persönlicher Überzeugung können die Bausteine sehr unterschiedlich aussehen. Wer auf Faktor-Investing setzt, kann den MSCI World durch Value-, Quality- oder Momentum-Indizes ersetzen. Wer Nachhaltigkeit priorisiert, greift bei den Kernbausteinen zu ESG- oder SRI-Varianten oder ersetzt klassische Indexgewichte durch gleichgewichtete Strategien, um etwa die starke USA-Dominanz im MSCI World zu reduzieren. Themenfonds, Megatrends, Small Caps oder geopolitisch fokussierte Regionen zählen zu den Satelliten — sie eröffnen Zusatzchancen, sollten aber nie das Fundament dominieren. Entscheidend ist dabei nicht das Label eines Produkts, sondern seine Funktion im Portfolio. Ein Kernasset muss belastbar, breit gestreut und kostengünstig sein. Ein Satellit ergänzt gezielt, dominiert aber nicht. Die strategische Reserve sorgt dafür, dass auch in jeder Lage Handlungsfähigkeit bleibt.

Ein passendes Portfolio allein reicht nicht. Entscheidend ist, wie damit umgegangen wird, wenn die Märkte kippen, wenn Euphorie ausbricht, wenn Zweifel aufkommen. Was nützt die beste Strategie, wenn sie im entscheidenden Moment verlassen wird? Robustheit beginnt bei der Struktur, sie endet beim Verhalten. Ein gutes Portfolio kennt viele Wege — aber nur einen Anspruch: Es muss zu seinem Anleger passen. Kapitel 10 zeigt, wie sich dieses Portfolio auch im Sturm steuern lässt — mit systematischem Nachkaufen, geplanten Teilverkäufen und Regeln, die handlungsfähig halten.