Unsicherheit ist das neue Normal

5.1 Die Ausnahme ist zur Regel geworden

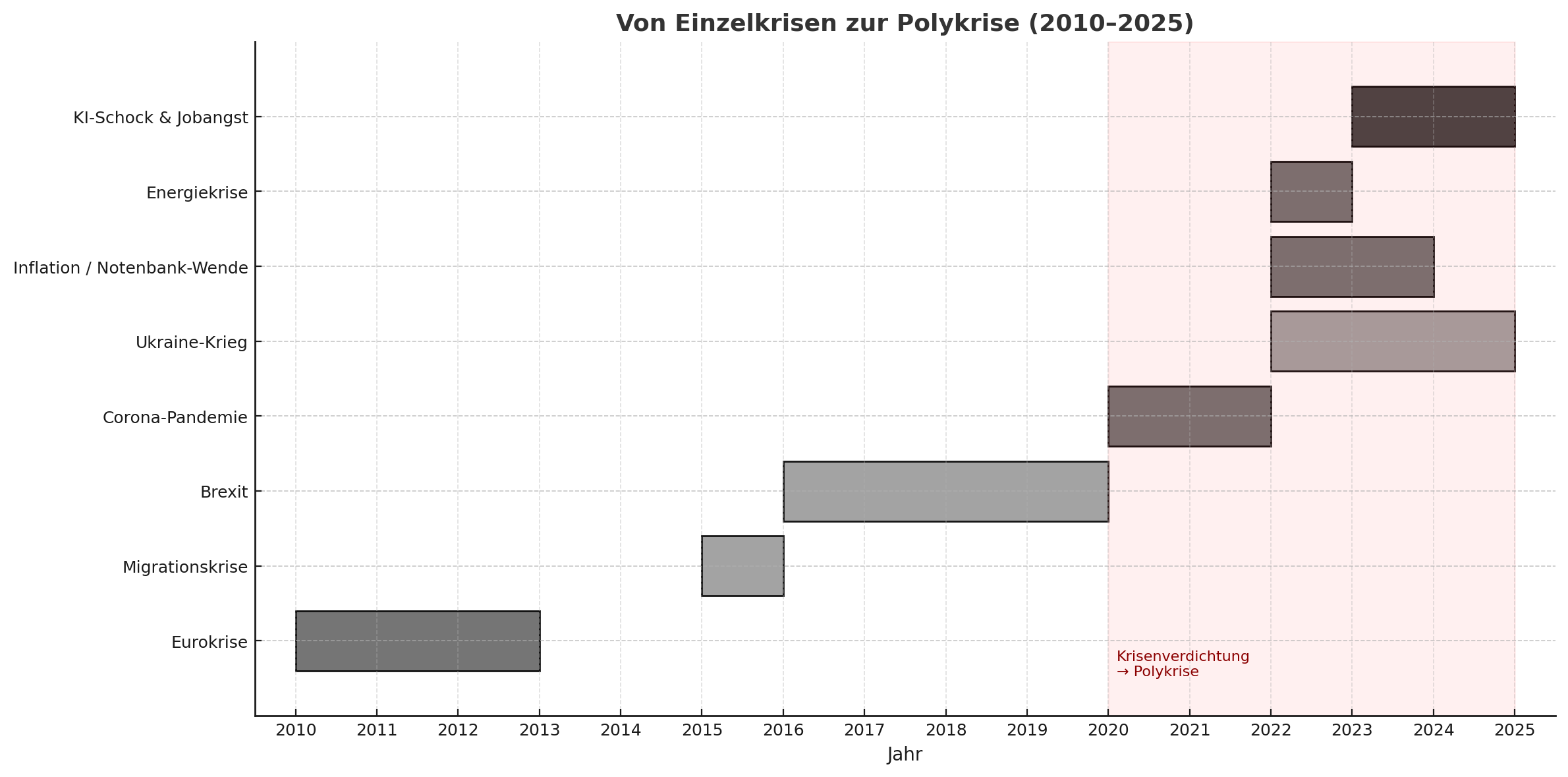

Wer den Nachrichtenstrom verfolgt, dem begegnet ein Gefühl, das früher Ausnahme war und inzwischen Alltag geworden ist: Krisen wechseln sich nicht mehr ab, sie überlagern sich. Pandemie, Krieg, Inflation, Energieknappheit, technologische Schocks treffen nicht nacheinander, sondern gleichzeitig. Die Ausnahme ist zur Struktur geworden.

Der Historiker Adam Tooze prägte für dieses Phänomen den Begriff der Polykrise: eine komplexe Überlagerung mehrerer, teils unverbundener Krisenstränge, die sich gegenseitig verstärken. Auch das Weltwirtschaftsforum warnte 2023, die Welt stehe nicht mehr vor einzelnen Krisen, sondern inmitten „polykrisenhafter Entwicklungen". Gemeint ist nicht nur das Nebeneinander von Problemen, sondern ihre systemische Verknüpfung, die sich klassischer Steuerungslogik entzieht. Früher folgte auf den Ausnahmezustand wieder Alltag — heute bleibt der Ausnahmezustand, und mit ihm ein wachsendes Gefühl der Überforderung. Schon in den 1980ern beschrieb der Soziologe Ulrich Beck die Risikogesellschaft: eine Moderne, in der Unsicherheit nicht als Störung gilt, sondern als Grundrauschen. Viele Institutionen reagieren mit überkommenen Werkzeugen — Fiskalpolitik, Zinssteuerung, Verträge. Was einst als Ordnung galt, wirkt heute oft wie ein verzweifeltes Kurieren an Symptomen. Selbst Zentralbanken, lange Synonym für Stabilität, erscheinen zunehmend reaktiv, getrieben von Märkten, Politik und medialen Erregungen.

Der Ökonom John Kenneth Galbraith brachte es bereits in den 1970ern auf den Punkt: „Die Gewissheiten von gestern sind die Unsicherheiten von heute." Der Kontrollverlust betrifft nicht nur Staaten und Behörden. Auch individuell wächst das Gefühl der Ohnmacht. Was früher Ausnahme war — Finanzkrisen, Kriege, Pandemien — ist heute das neue Normal. Die kollektive Verarbeitungskapazität für Unsicherheit scheint erschöpft. Ein Blick auf die Krisen der letzten 15 Jahre zeigt: Es geht nicht mehr um isolierte Störungen, sondern um ein vernetztes Schocksystem. Wirtschaftliche, geopolitische und technologische Verwerfungen reihen sich nicht nur aneinander — sie wirken gleichzeitig.

Was früher in Jahrzehnten geschah, geschieht heute in Quartalen. Die Ausnahme wird zur Struktur, und das Bekannte fühlt sich plötzlich fremd an.

5.2 Wenn die Welt nicht mehr zurückspringt

Die vergangenen Jahre lesen sich wie eine Chronik externer Schocks. Mit der COVID-19-Pandemie 2020 wurde in Echtzeit sichtbar, wie globalisierte Märkte innerhalb weniger Tage von scheinbarer Stabilität in kollektive Panik kippen können. Börsen brachen im Rekordtempo ein, Lieferketten standen still, Staaten reagierten mit beispiellosen Hilfspaketen. Kaum war das Virus halbwegs eingehegt, folgte der nächste Schlag: Russlands Angriff auf die Ukraine löste eine Energiepreiskrise aus, stürzte Europa in geopolitische Unsicherheit und trieb die Inflation auf Niveaus, die über Jahrzehnte als unvorstellbar galten. Beide Ereignisse waren exogene Schocks — plötzliche Störungen von außen, die gewachsene Muster durchbrechen. Mehr noch: Jede dieser Krisen wirkte als Verstärker für bereits bestehende Schwachstellen. Die Pandemie entblößte die Abhängigkeit globaler Lieferketten. Der Ukrainekrieg verschärfte strukturelle Energieprobleme, befeuerte Inflation, Populismus und geopolitische Spaltung. Auch wenn die Schockwellen abebben, bleiben ihre Folgen — systemisch, psychologisch, politisch.

Für Anleger heißt das: Märkte reagieren nicht mehr auf einen stabilen Erwartungsrahmen. Volatilität wird zur Normalität. Selbst vermeintlich sichere Häfen wie Staatsanleihen oder große Indizes zeigen Schwankungen, die früher als Extrem galten. Wer heute investiert, muss jederzeit mit neuen Schocks, politischen Risiken oder technologischen Disruptionen rechnen. Prognosen werden zu Mutmaßungen.

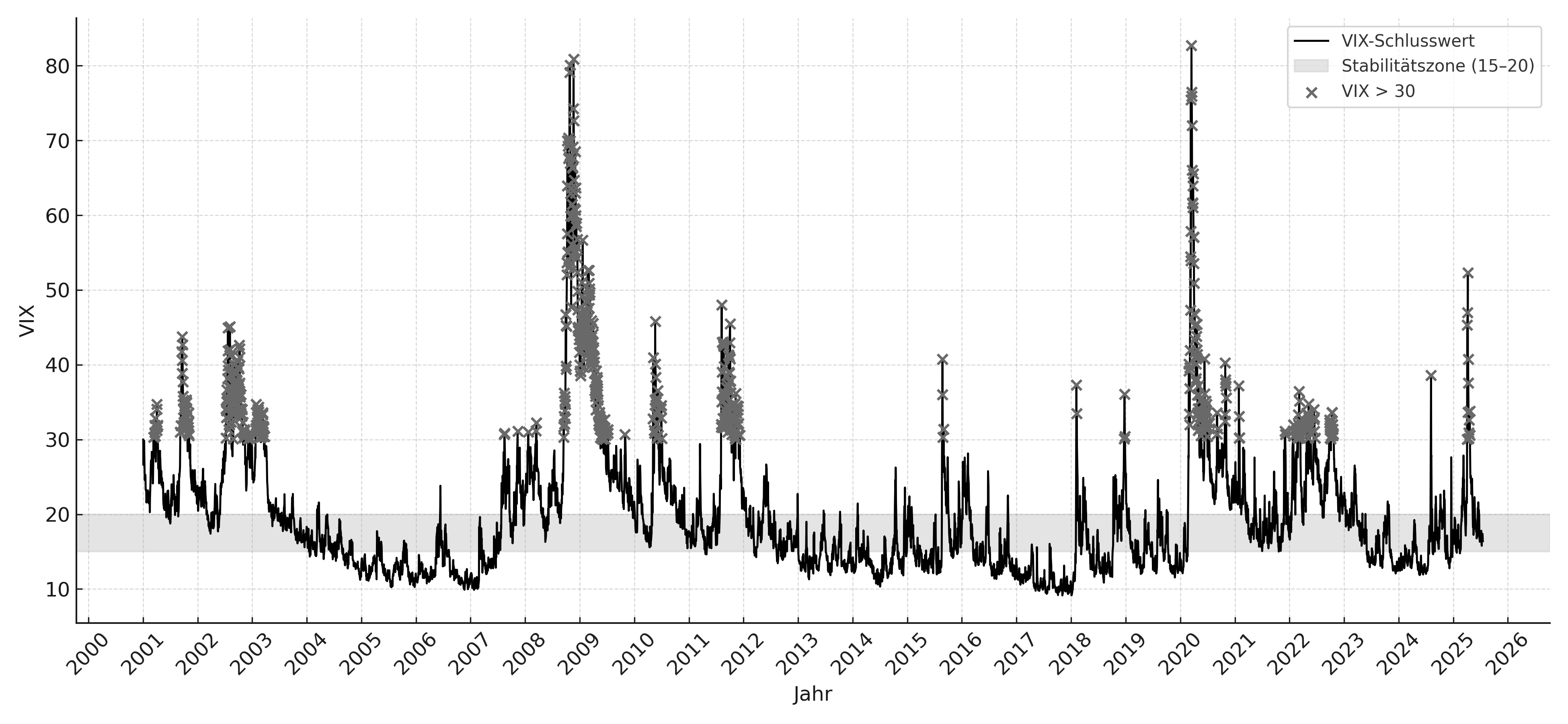

Ein Indikator für diese Marktdynamik ist der VIX, auch bekannt als Angstindex. Er misst die erwartete Schwankungsintensität im US-Aktienindex S&P 500 und damit das implizite Unsicherheitsniveau der Investoren. Steigt der VIX, rechnet der Markt mit stärkeren Ausschlägen. Zur Einordnung: In stabilen Phasen liegt der VIX meist zwischen 15 und 20 Punkten; Werte über 30 gelten als Zeichen akuter Nervosität; Spitzen über 80, wie im März 2020, markieren historische Ausnahmezustände. Rückblickend zeigt sich, dass in nahezu allen großen Krisenjahren der letzten Jahrzehnte — Finanzkrise 2008, Pandemie 2020, geopolitische Unsicherheit 2024-2025 — der VIX deutlich nach oben schoss.

5.3 Zurück zur Mitte? Eher selten.

Über Jahrzehnte lebte das Finanzsystem von der Annahme, dass sich Märkte langfristig selbst stabilisieren. Modelle wie die Efficient Market Hypothesis (EMH) oder makroökonomische Gleichgewichtsmodelle (etwa DSGE) bauten auf der Vorstellung auf, dass Schocks zwar möglich, aber temporär seien — dass alles irgendwann wieder zur Mitte zurückfindet. Zentralbanken agierten, als ließe sich Unsicherheit quantifizieren und mit geldpolitischen Hebeln managen. Die Normalverteilung galt als Naturgesetz.

Die Realität der Polykrise zeigt eine andere Lage: Märkte sind nicht stabil, sondern vernetzt, verwundbar und anfällig für plötzliche Kipppunkte. Exogene Schocks, Kettenreaktionen und das Verhalten von Marktteilnehmern unter Stress entziehen sich mathematischer Vorhersagbarkeit. Schon Benoît Mandelbrot kritisierte die Glättung realer Dynamiken in linearen Modellen — Märkte seien fraktal, unregelmäßig, von seltenen, aber extremen Ausschlägen geprägt. Besonders gefährlich wird es, wenn Anleger sich auf das verlassen, was sie für verlässlich hielten: den Glauben an Mean Reversion. In der klassischen Theorie kehren Märkte nach Schocks und Übertreibungen langfristig immer wieder zu einem Durchschnitt zurück. Diese Idee hat viele Investmentregeln geprägt, etwa „Nachkaufen bei Einbrüchen" in der Erwartung, dass es „immer wieder hochgeht".

Diese Logik funktioniert zunehmend schlechter. Der Durchschnitt ist kein Fixpunkt mehr, er verschiebt sich mit jeder Krise. Märkte können über Jahre in Extreme kippen, ohne zurückzuspringen. Seit der globalen Finanzkrise 2008 halten sich viele Zombie-Unternehmen — Firmen, die ohne billige Kredite kaum überlebensfähig wären — künstlich am Leben. Selbst vermeintlich stabile Sektoren wie Big Tech erlebten 2022 abrupte Einbrüche. Die Strategie Buy the Dip, also bei Einbrüchen nachzukaufen in der Erwartung einer raschen Erholung, wurde zur Investmentregel einer ganzen Generation — setzt aber einen stabilen Erwartungsrahmen voraus, der zunehmend fehlt. Der Corona-Crash 2020 wurde extrem schnell aufgeholt, viele hielten das für die neue Norm. Doch kaum war die Erholung da, folgten Inflation, Zinsangst, Krieg. Die Rückkehr zur Mitte blieb aus.

Eine spezifische Variante dieser Dynamik prägt die Aktienmärkte 2024-2025: die Konzentration auf wenige Tech-Schwergewichte rund um den KI-Boom. Die Magnificent Seven — Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta, Tesla — machten Ende 2024 rund ein Drittel der Marktkapitalisierung des S&P 500 aus. Solche Konzentrationen schaffen eine neue Form der Verwundbarkeit: Ein einzelnes Capex-Versprechen oder eine Effizienz-Disruption (wie das chinesische DeepSeek-R1 im Januar 2025) kann den Index als Ganzes bewegen. Wer auf Mean Reversion über einen breiten Markt setzt, kauft tatsächlich Wetten auf einige wenige Bilanz-Narrative.

Nassim Nicholas Taleb beschreibt solche Situationen als Schwarze Schwäne — extrem seltene, aber folgenreiche Ereignisse, die im Rückblick unausweichlich erscheinen. Mandelbrot sprach von fat tails: Märkten mit überdurchschnittlich vielen Extremen, in denen die Ausnahme die Regel ist. Wer in einer Welt der Polykrisen auf Mean Reversion setzt, operiert mit einem Denkmodell, das in stabilen Zeiten nützlich war und heute gefährlich werden kann. Stabilität ist nicht abgeschafft, aber sie ist nicht mehr verlässlich.

Hinweis zur NEOSTRATUM-Methode. Auch NEOSTRATUM nutzt Rücksetzer, aber nicht im Sinne einer blinden Rückkehrerwartung. Antizyklisches Handeln erfolgt hier nur bei Assets mit langfristiger Substanz, eingebettet in ein robustes, individuell passendes Portfolio. Ziel ist nicht die Rückkehr zum Mittelwert, sondern strukturelle Resilienz. Die Methode setzt auf Haltefähigkeit statt Prognose — auf das Durchhaltbar-bleiben, nicht auf das Wieder-hoch.

5.4 Angst ist das neue Alpha

Alpha, im Finanzkontext der Mehrertrag gegenüber einem Marktvergleich, gilt vielen Anlegern als Beweis, dass ihre Strategie funktioniert. Doch die Börse ist kein Ort nüchterner Rationalität, sondern ein Spiegel — für Erwartungen, Gerüchte, Gefühle. In Zeiten struktureller Unsicherheit spiegelt sie vor allem eines: Angst. Keine kurzfristige Panik, sondern ein tieferes Gefühl des Kontrollverlusts. Früher reichte ein Konjunkturbericht, um Kurse zu bewegen; heute genügt ein Tweet — oder das Schweigen einer Notenbank.

„Buy the Rumor, Sell the Fear" — dieses Prinzip hat sich umgekehrt. Angst treibt die Märkte stärker als Hoffnung. Nicht mehr fundamentale Bewertungen stehen im Vordergrund, sondern narrative Reize: Headlines, Triggerworte, Bewegungen im Feed. Anleger kaufen nicht, weil sie überzeugt sind, sondern weil sie nicht außen vor bleiben wollen. Und sie verkaufen nicht, weil sich die Lage objektiv verschlechtert, sondern weil der Kurs fällt. Reflexe dominieren das Denken. Herdenverhalten, Verlustaversion und Verfügbarkeitsheuristik — die Klassiker der Behavioral Finance — sind keine Randphänomene mehr, sondern Teil des neuen Normalzustands.

Social Media wirkt dabei wie ein kollektives Nervensystem. Was dort dominiert, dominiert auch die Wahrnehmung und damit die Handlung. Ein viraler Chart kann mehr auslösen als ein Notenbankprotokoll. Die Informationslage ist sekundär, die emotionale Lage ist entscheidend. Diese Dauererregung bleibt nicht auf die Märkte beschränkt — sie sickert in den politischen Raum. Wer Angst empfindet, sucht Sicherheit; wer sie nicht findet, sucht Schuldige. Populismus gedeiht nicht in ruhigen Zeiten, sondern in instabilen, rechts wie links, je nach Narrativ. Studien des ifo-Instituts und von Pew Research zeigen: In Phasen gefühlter Unsicherheit steigen Radikalisierung, Misstrauen und Polarisierung. Die Unübersichtlichkeit der Märkte wird zur Unübersichtlichkeit der Gesellschaft.

NEOSTRATUM setzt deshalb nicht auf Prognosen, sondern auf psychologische Tragfähigkeit. Wer innerlich klar bleibt, während andere im Nebel tappen, hat keinen Informationsvorsprung, aber einen emotionalen Vorsprung. Angst kann den Markt erklären, aber sie darf ihn nicht steuern.

Gegenrede. Die Polykrise als Diagnose stimmt für die Erfahrung, aber statistisch waren die letzten zehn Jahre für Anleger nicht historisch außergewöhnlich krisenanfällig: Der Corona-Crash war binnen sechs Monaten aufgeholt, der 2022er Bärenmarkt binnen achtzehn Monaten. Die Summe der maximalen Drawdowns 2015-2025 liegt unterhalb der Eurokrisen-Dekade 2008-2012. Mean Reversion ist nicht durchgängig zusammengebrochen, sie wirkt nur langsamer und unzuverlässiger als früher. Das Argument für Vorbereitung steht — aber nicht als Untergangsstimmung.

5.5 Was wirklich schützt: Regeln, Rücklagen, Resilienz

Wie also umgehen mit einer Welt, die nicht zur Ruhe kommt? Zunächst: Akzeptiere Unsicherheit als Normalzustand. Keine Strategie hilft, wenn sie nur für ruhige Zeiten gebaut wurde. Denke in Szenarien, nicht in Prognosen. Wer nur auf das wahrscheinlichste Ergebnis setzt, wird vom Unwahrscheinlichen überrascht. Diversifikation bleibt der stärkste Schutz — über Anlageklassen, Regionen und Sektoren hinweg. Gleichzeitig gilt: Liquidität vor Rendite. Wer zu stark investiert ist, verliert im Ernstfall seine Handlungsfähigkeit.

Eine zentrale Frage zur regelmäßigen Selbstprüfung: Was passiert, wenn dein Portfolio um 40 % fällt? Hältst du durch, oder verkaufst du im Tief? Trainierst du deine emotionale Stabilität? Denn keine Strategie ist robuster als ihr Anwender.

Folgende Fragen sind kein Quiz, sondern ein Spiegel:

- Habe ich eine Liquiditätsreserve für sechs bis zwölf Monate?

- Bin ich bei jedem Asset bereit, auch 50 % Rückgang auszuhalten?

- Sind meine Investments breit genug gestreut — über Klassen, Regionen, Sektoren?

- Was passiert, wenn sich meine zentralen Annahmen als falsch erweisen?

- Gibt es Klumpenrisiken (zu viel Tech, Heimatmarkt, Einzelpositionen)?

- Habe ich eine feste Regel für Nachkäufe — und eine für Innehalten?

- Was ist mein persönlicher Notfallplan, wenn alles gleichzeitig kippt?

Die Dauerkrise hinterlässt Spuren — nicht nur finanziell. Finanzieller Burnout, Resignation, Rückzug aus dem Marktgeschehen oder politische Radikalisierung sind reale Reaktionen. Studien belegen: In Phasen struktureller Unsicherheit steigen sowohl Depressionen als auch die Zustimmung zu populistischen Parolen, begleitet von einem wachsenden Gefühl der Ohnmacht.

Die NEOSTRATUM-Methode versteht sich nicht als Allheilmittel, sondern als System zur Stärkung psychischer wie finanzieller Belastbarkeit. Es geht nicht um Sicherheit, sondern um Handlungsfähigkeit im Ungewissen. Unsicherheit ist noch kein Risiko — solange du ihr nicht blind begegnest. Nicht jeder kann wie ein Algorithmus investieren. Aber jeder kann lernen, systematisch mit Unsicherheit umzugehen. In einer Welt, die nie zur Ruhe kommt, reicht passives Beobachten nicht mehr. Es braucht ein Regelwerk, das nicht auf Prognosen setzt, sondern auf psychologische Tragfähigkeit. Kapitel 6 zeigt, wie sich klassische Investmentprinzipien bewahren lassen und trotzdem der Wandel überlebt wird.