Antifragil investieren – Lessons von Taleb

„Was wäre, wenn man nicht mehr versucht, die Zukunft vorherzusagen — sondern ein System baut, das mit jeder Zukunft leben kann?"

7.1 Stress ist kein Feind, sondern Test

Nassim Nicholas Taleb zählt zu den einflussreichsten Querdenkern unserer Zeit. Der libanesisch-amerikanische Mathematiker, Finanzphilosoph und ehemalige Derivatehändler wurde durch seine Bücherreihe Incerto international bekannt — eine Mischung aus Philosophie, Statistik und Systemkritik. Werke wie Der Schwarze Schwan, Antifragilität und Skin in the Game prägten eine neue Sichtweise auf Risiko, Zufall und menschliche Hybris.

Um zu erklären, wie gefährlich scheinbare Stabilität sein kann, schildert Taleb ein Gleichnis, das zum Sinnbild für die Illusion von Prognosesicherheit geworden ist — den „Truthahn des Vertrauens". Der Truthahn lebt 1.000 Tage in trügerischer Sicherheit. Jeden Tag füttert ihn der Bauer, jeden Tag wächst sein Vertrauen, bis am 1.001. Tag, dem Vorabend von Thanksgiving, das Unvorhergesehene eintritt und das Tier geschlachtet wird (vgl. Taleb, Der Schwarze Schwan, 2007). Die Erfahrung aus der Vergangenheit hätte dem Truthahn nie das wahre Risiko offenbart.

Ein reales Beispiel für diese Denkfalle ist die Katastrophe von Fukushima. Die Schutzmauern des Atomkraftwerks wurden nur so hoch gebaut, wie es die historischen Tsunami-Daten nahelegten — nicht höher. Die Natur hält sich aber nicht an Mittelwerte. Am 11. März 2011 traf ein Schwarzer Schwan die japanische Küste: Ein Erdbeben löste eine Flutwelle aus, die alle Modelle übertraf und eine der schwersten Nuklearkatastrophen der Geschichte verursachte.

„Dass gestern nichts passiert ist, heißt nicht, dass morgen nichts passiert." — Nassim Nicholas Taleb

Die Lehre daraus ist brutal und aktuell zugleich: Gerade die ruhigen, scheinbar risikoarmen Phasen machen am verwundbarsten. Wer Entscheidungen nur auf vergangene „Normalität" gründet, übersieht die Möglichkeit des Schwarzen Schwans — das große, nie dagewesene Ereignis, das alles verändert. Jede Generation glaubt, ihre größten Krisen bereits erlebt zu haben. Die Geschichte zeigt jedoch, dass die wahren Brüche überraschend, radikaler und systemischer kommen, als Prognosen sie erfassen können. Im Zeitalter scheinbarer Kontrolle — Notenbanken, Finanzaufsicht, Risikomodelle — werden Anleger und Gesellschaft immer wieder von solchen unvorhergesehenen Ereignissen erschüttert.

Taleb fordert einen Paradigmenwechsel: nicht Prognose, sondern Antifragilität soll das Ziel sein — die Fähigkeit, aus Stress und Volatilität gestärkt hervorzugehen. Diese Denkweise führt zu einem radikalen Perspektivwechsel: Stress ist kein Feind, sondern ein unverzichtbarer Prüfstein. Taleb illustriert das mit dem Bild der Hydra: Jedes abgeschlagene Haupt wächst doppelt nach; der Angriff macht das System stärker. Er unterscheidet drei Arten von Systemen: fragile, robuste und antifragile. Fragile Systeme wie Banken mit zu viel Fremdkapital zerbrechen bei Erschütterung. Robuste Systeme — Familienunternehmen, einfache Buy-&-Hold-Strategien — halten dem Druck stand, lernen aber nicht. Antifragile Systeme gedeihen gerade durch den Stress: Wie die Hydra wachsen sie mit jedem Schlag. Nur antifragile Systeme profitieren von Stress — sie sind nicht nur widerstandsfähig, sondern anpassungsfähig. Diese Einteilung hat direkte Konsequenzen für Portfolios.

7.2 Resilienz vs. Antifragilität

Resilienz ist eine Tugend, aber oft eine statische. Sie bedeutet, nicht unterzugehen — aber auch, nicht zu lernen. Reicht das?

Taleb unterscheidet präzise: Resiliente Systeme bleiben nach dem Schock, was sie vorher waren — sie widerstehen. Antifragile Systeme gehen gestärkt aus der Erschütterung hervor; sie wachsen an der Belastung. Er bringt das Prinzip auf eine prägnante Formel:

„Die robuste Eiche widersteht dem Sturm — das antifragile Gras beugt sich und wächst stärker nach." (sinngemäß nach Taleb)

Der Unterschied ist kein semantisches Detail, sondern ein Paradigmenwechsel. Ein Portfolio, das Marktturbulenzen aushält, ist resilient, aber noch nicht antifragil. Es bleibt passiv, konservierend, in Abwehrhaltung. Der antifragile Investor hingegen nutzt Rücksetzer als Gelegenheit. Er baut in der Krise gezielt Positionen aus, überdenkt seine Strategie, lernt aus realen Ereignissen und entwickelt sich weiter. Dieses Prinzip zeigt sich nicht nur an den Märkten, sondern in der ganzen Natur: Muskeln, die durch Reize stärker werden. Immunsysteme, die durch Infektionen lernen. Systeme, die sich wandeln statt nur zu überstehen.

Warum ist das entscheidend für die Geldanlage? Weil jede neue Krise ein anderes Gesicht trägt. Wer nur bestehen will, klammert sich an Strukturen von gestern. Wer antifragil denkt, erkennt in jedem Bruch eine Einladung zur Erneuerung. Nur wer bereit ist, sich mit der Welt zu verändern, bleibt ihr nicht ausgeliefert. Während fragile Systeme unter Stress kollabieren und robuste lediglich stabil bleiben, nutzen antifragile Systeme äußere Schocks als Wachstumssignal.

7.3 Portfolios, die vom Chaos profitieren

Ein antifragiles Portfolio setzt nicht auf Planbarkeit, sondern auf die Fähigkeit, mit Überraschungen produktiv umzugehen. Es verabschiedet sich von der Idee perfekter Prognosen und baut stattdessen auf vier Prinzipien: Optionalität, Redundanz, Asymmetrie und geringe Prognoseabhängigkeit.

Optionalität bedeutet, sich viele unterschiedliche Chancen offen zu halten — in Strukturen zu investieren, Projekte zu pflegen oder Beziehungen aufzubauen, die unerwartete Vorteile bringen können. Sie zielt auf die Breite möglicher Gelegenheiten. Redundanz beschreibt strategische Puffer wie Cashreserven oder unkorrelierte Assetklassen. Asymmetrie fokussiert auf die Tiefe einzelner Chancen — Positionen, bei denen das mögliche Gewinnpotenzial den möglichen Verlust deutlich übersteigt, etwa eine gezielte Investition in ein aussichtsreiches Startup oder eine Technologie mit Netzwerkeffekt. Geringe Prognoseabhängigkeit heißt: lieber viele kleine Wetten auf unterschiedliche Zukünfte eingehen als eine große Wette auf eine einzige.

Typische Bausteine sind Gold als jahrtausendealte Krisenwährung, Bitcoin als digitale Option auf einen Systembruch, Value-Aktien und Rohstoffe als Kontrast zu Wachstumshypes. Auch Trendfolgestrategien profitieren nicht vom Wissen, wohin sich etwas bewegt, sondern davon, dass es sich bewegt. Unternehmertum und Beteiligungen an eigenen Projekten sind ohnehin die radikalste Form gelebter Antifragilität.

Wichtig: Cash allein ist kein antifragiles Asset. Es verliert in Zeiten von Inflation und Kaufkraftverlusten beständig an realem Wert. Seine Rolle liegt nicht im Vermögensschutz, sondern in optionaler Flexibilität — als taktischer Puffer, nicht als strategische Basis. Auch passive Strategien wie ETFs sind nicht automatisch antifragil. Zwei Anleger mit identischer Basisstrategie können dennoch unterschiedlich aufgestellt sein. Investor A steckt sein gesamtes Kapital in einen Welt-ETF und hält durch — ein robuster Ansatz, der Volatilität aushält. Investor B investiert ebenfalls in denselben ETF, hält aber 20 % in Cash zurück, mit klarer Regel, bei Rücksetzern nachzukaufen. Beide Strategien sind langfristig orientiert. Nur eine davon nutzt das Unerwartete aktiv. Der eine bleibt standhaft, der andere profitiert vom Chaos.

Der Russland-Schock 2022 hat gezeigt, wie politische Risiken selbst breit gestreute Indizes destabilisieren können. Wer Diversifikation mit Risikofreiheit verwechselt, irrt. Der größte Fehler beim Portfolio-Aufbau liegt in der Konzentration auf modische Assets, im blinden Vertrauen auf vergangene Korrelationen und in fehlenden Notfallplänen für Extremereignisse. Antifragiles Investieren heißt nicht, das Chaos zu vermeiden, sondern es zu nutzen.

7.4 Warum Cash allein kein Schutz ist

Viele Anleger glauben, mit hohen Cash-Beständen auf der sicheren Seite zu stehen. Ein genauer Blick auf die letzten zwei Jahrzehnte zeigt, dass diese Sicherheit oft trügerisch ist. Bargeld mag kurzfristig beruhigen, langfristig ist es jedoch eines der fragilsten „Assets", die man halten kann.

Ein zentrales Problem ist die schleichende Entwertung durch Inflation. Selbst moderate Teuerungsraten führen dazu, dass sich die Kaufkraft über längere Zeiträume halbiert. Wer im Jahr 2000 mit 10.000 € in Cash startete, verfügte 2023 inflationsbereinigt nur noch über rund 5.600 € (Statistisches Bundesamt, eigene Berechnung). Die schleichende Erosion ist kaum spürbar, und genau das macht sie so gefährlich. Hinzu kommen die Opportunitätskosten: Wer aus Angst in der Krise nicht investiert, verpasst oft die anschließende Erholung — und damit genau die Phasen, in denen Vermögen aufgebaut wird. Zwischen 2015 und 2022 schrumpfte das Guthaben in Zeiten negativer Realzinsen sogar nominal — selbst auf dem Sparbuch.

Was heißt das für eine antifragile Strategie? Bargeld ist kein Schutzschild, sondern bestenfalls eine taktische Reserve. Im NEOSTRATUM-Ansatz dient Cash als „Pulvervorrat" für Rücksetzer — eine flexible Option, nicht eine dauerhafte Lösung. Ein Puffer von 10 bis 25 % ermöglicht es, in Marktkorrekturen gezielt nachzukaufen und in Euphoriephasen wieder Kasse zu machen.

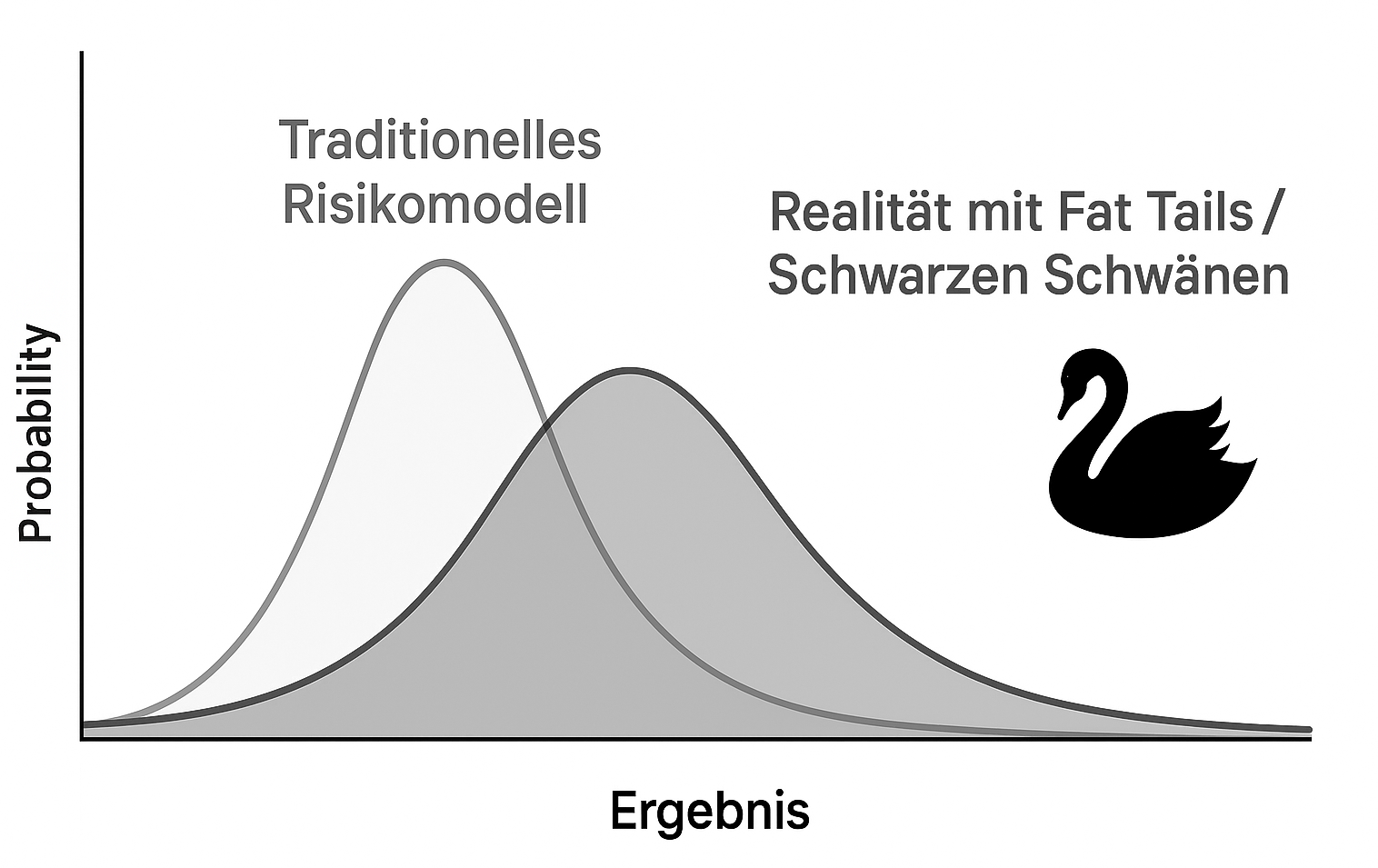

Warum ist der Irrglaube an Cash-Sicherheit so verbreitet? Ein Grund liegt im Denkfehler der Normalverteilung. Viele traditionelle Modelle gehen davon aus, dass extreme Ereignisse extrem selten sind, wie bei einer klassischen Glockenkurve. Die Realität zeigt ein anderes Bild: Extreme Ausschläge sind viel häufiger, als die Theorie behauptet. Taleb greift Mandelbrots Idee der Fat Tails auf — jene fetten Ränder, in denen sich die wahren Risiken (und Chancen) verbergen.

Antifragile Strategien setzen genau hier an: Sie ignorieren das trügerische Sicherheitsgefühl der Mittelwerte und bereiten sich gezielt auf das Unerwartete vor. Wer versteht, dass Märkte nicht „normal" ticken, erkennt: Nicht Cash schützt, sondern Struktur.

7.5 Aufbau eines antifragilen Portfolios: optional, adaptiv, robust

Die Finanzmärkte sind kein Uhrwerk. Sie sind lebendige, widersprüchliche Systeme voller Rückkopplungen, Stimmungen und scheinbar irrationalem Verhalten. Was gestern logisch war, kann heute scheitern. Genau deshalb funktionieren klassische Optimierungen oft schlechter als erwartet. Der Kybernetiker Heinz von Foerster nannte solche Systeme nicht-trivial: Ihr Verhalten hängt nicht nur von äußeren Bedingungen ab, sondern auch davon, wie sie sich selbst wahrnehmen. Märkte sind reflexiv — sie schauen in den Spiegel und handeln entsprechend. In solchen Systemen hilft keine Glaskugel. Es braucht Regeln, die einfach genug sind, um auch im Chaos zu funktionieren.

Genau hier setzt NEOSTRATUM an: mit Bausteinen, die sich bewährt haben, und einer Struktur, die auch dann noch hält, wenn alles andere wackelt. Ein antifragiles Portfolio folgt keinen Prognosen — es folgt Regeln. Statt auf die richtige Vorhersage zu hoffen, etabliert der antifragile Investor robuste Entscheidungsmechanismen, die auch in Phasen hoher Unsicherheit funktionieren. Ein zentrales Element ist das Prinzip der Optionalität. Wer klare Rücksetzerregeln definiert — etwa Nachkäufe bei Kursverlusten von über 20 % relativ zum 12-Monats-Hoch — kann automatisiert und unemotional agieren. Unterstützt durch digitale Tools lässt sich Disziplin bewahren, selbst wenn die Märkte irrational erscheinen. Auch das Rebalancing folgt diesem Muster: Nach einer Krise werden die ursprünglichen Zielgewichte im Portfolio wiederhergestellt. So wird systematisch tief gekauft und hoch verkauft — ein Verhalten, das intuitiv kaum jemand durchhält, aber langfristig entscheidend ist.

Ein weiterer Eckpfeiler ist Anpassungsfähigkeit. Antifragile Investoren planen keine lineare Zukunft, sie denken in Szenarien. Ob Inflation, Deflation oder Stagnation: Nicht das Eintreffen eines bestimmten Szenarios ist entscheidend, sondern die Fähigkeit, in jedem davon handlungsfähig zu bleiben. Checklisten und Entscheidungsbäume — wie sie in den NEOSTRATUM-Tools verwendet werden — helfen, unter Stress Klarheit zu bewahren und Entscheidungen nicht aus dem Bauch, sondern aus dem System heraus zu treffen.

Auch die Auswahl der Assetklassen folgt dieser Logik. Ein robustes Portfolio kombiniert defensive Bausteine wie Aktien, Rohstoffe, Gold oder Value-Titel mit gezielten optionalen Chancen, etwa Bitcoin oder eigene Projekte. Entscheidend ist die Diversifikation über Narrative und Annahmen hinweg. Ein Portfolio sollte nie von einer einzigen Markterzählung abhängig sein. Antifragilität bedeutet auch hier: Vielfalt statt Wette.

Am Ende steht eine einfache, aber tiefgreifende Checkliste:

- Ist mein Portfolio auf verschiedene Zukunftsszenarien vorbereitet, nicht nur auf das wahrscheinlichste?

- Habe ich einen Cash-Puffer von 10 bis 25 %, um Rücksetzer zu nutzen?

- Gibt es Assets mit echtem 10x-Potenzial, begrenzt auf einen kleinen Anteil?

- Verlasse ich mich auf Regeln oder auf mein Gefühl?

- Bin ich flexibel genug, um das Unerwartete nicht nur zu überstehen, sondern zu nutzen?

Wer diese Fragen mit „Ja" beantworten kann, baut kein starres Portfolio, sondern ein System, das mit jeder Zukunft leben kann. Genau hier liegt das Problem klassischer Portfolio-Optimierung: Methoden wie die Mean-Variance-Optimierung oder die Sharpe Ratio beruhen auf stabilen Korrelationen und berechenbaren Inputs. In der Realität zerfallen diese Annahmen im Moment der Krise. Korrelationen brechen, Risiken steigen gemeinsam, und was als optimiert galt, wirkt plötzlich fragil. Taleb bringt es auf den Punkt: „Je mehr wir versuchen, die Welt zu optimieren, desto anfälliger wird sie."

Auch der Portfoliotheoretiker Andreas Beck zieht aus dem „wissenschaftlichen Investieren" eine klare Konsequenz: Wer seine Unwissenheit akzeptiert, baut einfache, robuste Systeme, die auch unter Stress funktionieren. Nicht das perfekte Portfolio ist überlegen, sondern das anpassungsfähige. In komplexen Systemen sind es oft gerade die unaufgeregten Bausteine — Gold, Cash, Rebalancing, eine kleine Bitcoin-Position — die langfristig Stabilität und Wachstum ermöglichen. Robustheit schlägt Prognose. Optionalität schlägt Perfektion.

7.6 Barbell-Strategie & Asymmetrie — wie man seltene Chancen vorbereitet nutzt

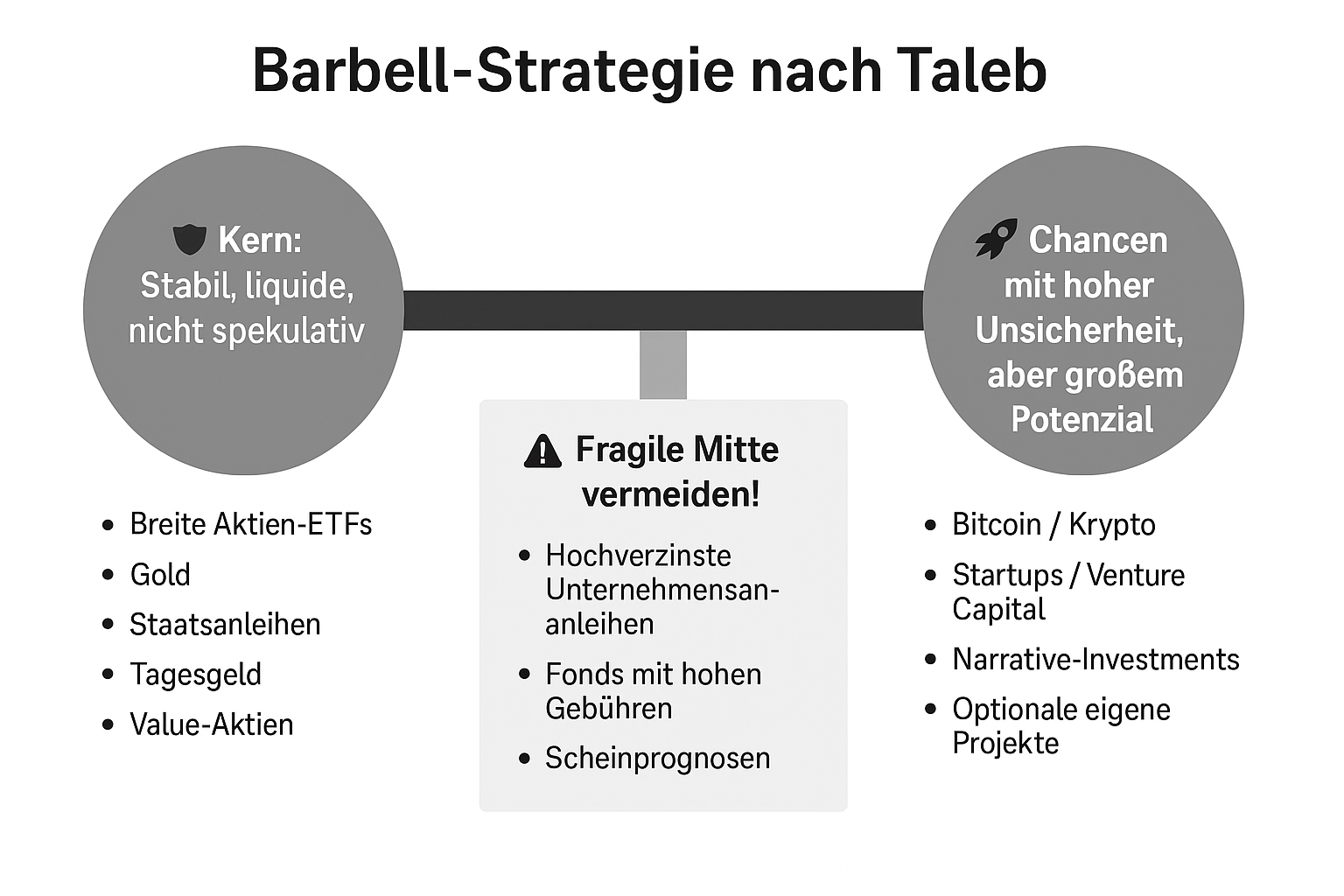

Wer Antifragilität ernst nimmt, braucht zwei Extreme: Sicherheit auf der einen Seite und echte, asymmetrische Chancen auf der anderen. Die Barbell-Strategie ist keine Theorie, sondern ein praktisches Prinzip. Sie kombiniert einen stabilen Kern aus robusten Assets mit einem kleinen, gezielt risikobehafteten Anteil. Das Ziel ist nicht Durchschnitt, sondern Stabilität mit optionalem Aufwärtspotenzial.

Links das robuste Fundament, rechts die optionalen, asymmetrischen Wetten — Bitcoin, Startups, spekulative Innovationen. Die vermeintlich sichere Mitte wird bewusst gemieden: Hochzinsanleihen, strukturierte Produkte oder teure aktiv gemanagte Strategien wirken beruhigend, liefern in Stressphasen aber oft Volatilität, Illiquidität oder bleiben hinter den Erwartungen zurück. Sie schützen nicht wie das Fundament und wachsen nicht wie die Outlier — sie täuschen Sicherheit vor, ohne sie zu liefern.

Der Großteil — rund 80 bis 90 % — des Portfolios liegt deshalb in liquiden, langfristig belastbaren Bausteinen: breite Aktien-ETFs, Gold, Value-Aktien, Tagesgeld oder Staatsanleihen. Diese Positionen dienen als Sicherheitsanker. Die restlichen 10 bis 20 % fließen in Outlier-Chancen — Investments mit begrenztem Verlustpotenzial, aber hohem Gewinnhebel. Bitcoin war einst eine solche Option. Auch Frühphasen-Startups, bestimmte Krypto-Projekte, spekulative Rohstoffthemen oder eigene Nebenprojekte können dazugehören, sofern man sie wirklich versteht.

Die Barbell-Idee ist kein starres Rezept, sondern ein Denkrahmen: Was schützt — und wo entsteht echtes Potenzial? NEOSTRATUM nutzt das Modell und verbindet es mit individuellen Schwellen, strategischem Rebalancing und einem klaren Zielportfolio. Die Voraussetzung für solche Chancen ist nicht Glück, sondern Vorbereitung: ein tieferes Verständnis als der Markt, die Bereitschaft, viele kleine Wetten einzugehen, und die Akzeptanz, dass die meisten scheitern werden. Aber ein Treffer reicht.

Ein weiteres Beispiel sind sogenannte Narrative-Investments, wie sie in Kapitel 4 beschrieben wurden. Wer früh in starke Geschichten, neue Technologietrends oder Hype-Themen investiert — KI-Token, virale Coins, neue Sektoren — kann hohe Erträge erzielen. Entscheidend ist: Der Einsatz bleibt gering, der mögliche Gewinn ist hoch. Wer zu früh kommt, wird ausgelacht; wer zu spät kommt, zahlt zu viel. Timing ist selten perfekt, aber Vorbereitung macht Optionen nutzbar.

Im Kern: Das stabile Fundament schützt vor Verlust. Der spekulative Anteil wirkt als Katalysator — mit begrenztem Einsatz, aber maximaler Upside. Nur ein kleiner Teil des Kapitals gehört in solche Ideen, niemals das ganze Portfolio. Optionalität ist kein Zocken. Sie ist die Bereitschaft, vorbereitet zu sein, wenn der Moment kommt.

7.7 Psychische Volatilität — warum selbst rationale Anleger nicht durchhalten

Die größte Herausforderung für Investoren ist heute nicht mehr die Volatilität der Märkte, sondern die Volatilität der eigenen Psyche. Psychische Volatilität bedeutet: Die eigene Stabilität schwankt. Selbst rationale Anleger werden in Bärenmärkten nervös, reagieren impulsiv und verlieren das Vertrauen in ihren Plan — nicht weil die Strategie versagt, sondern weil die Emotionen übernehmen.

Zahlreiche Studien belegen das. Der Dalbar Quantitative Analysis of Investor Behavior-Report (2023) zeigt, dass Privatanleger im Schnitt 2 bis 4 % Rendite pro Jahr unter dem Marktdurchschnitt bleiben. Der Grund ist selten die gewählte Strategie, sondern fast immer das Verhalten: Panikverkäufe bei Rücksetzern, FOMO-Käufe in Hypephasen.

Gerade hier entfaltet die antifragile Denkweise ihre psychologische Kraft. Wer sich bewusst auf Rücksetzer vorbereitet — etwa durch einen Cash-Puffer oder feste Nachkaufregeln — begegnet Krisen nicht mit Angst, sondern mit Handlungsspielraum. Das Wissen, einen Plan zu haben, der im Ernstfall greift, reduziert Stress und verhindert impulsive Fehler. Antifragile Investoren nutzen Stress nicht als Warnsignal, sondern als Einstiegspunkt. Sie lassen sich nicht vom Lärm der Märkte leiten, sondern von klaren Regeln, die sie in ruhigen Zeiten festgelegt haben. Systematik ersetzt Intuition und ermöglicht genau das, was im Ernstfall am schwierigsten ist: konsequent handeln. Mentale Stärke und psychologische Flexibilität werden in Kapitel 15 vertieft.

7.8 Konkrete Beispiele: Wie antifragile Portfolios in der Praxis funktionieren

Die Theorie der Antifragilität gewinnt ihre Kraft erst durch die Praxis. Zwei große Krisen der letzten Jahrzehnte zeigen, wie ein vorbereitetes Portfolio nicht nur durchhält, sondern aus dem Schock gestärkt hervorgehen kann.

Corona-Crash 2020. Binnen weniger Wochen verlor der Aktienmarkt 30 bis 40 % an Wert. Viele Investoren gerieten in Panik. Wer einen systematisch aufgebauten Cash-Puffer hatte, konnte gezielt nachkaufen. Assets wie Bitcoin und Gold, die zunächst ebenfalls unter Druck gerieten, erholten sich überproportional. Bitcoin etwa vervielfachte sich binnen eines Jahres. Auch Value-Aktien, lange als „langweilig" belächelt, feierten 2021 ein eindrucksvolles Comeback.

Finanzkrise 2008/09. Hier zeigte sich dasselbe Muster: Investoren, die liquide blieben und nicht in Schockstarre verfielen, konnten in der Talsohle nachlegen und profitierten massiv von der Erholung in den Folgejahren. Besonders Barbell-Strategien, die konservative Basiswerte mit kleinen spekulativen Chancen kombinierten, schnitten besser ab als klassische 60/40-Portfolios.

Fallstudie: Wie antifragile Portfolios überdurchschnittlich profitieren können. Zwischen 2015 und 2020 erzielte ein klassisches 60/40-Portfolio aus Aktien und Anleihen rund 35 bis 45 % Rendite. Ein Portfolio mit 95 % Multi-Asset-Basis (globale ETFs, Gold, Value-Anteile) und 5 % Bitcoin konnte im gleichen Zeitraum eine Vervielfachung des Gesamtwerts erreichen — nicht durch höhere Risiken insgesamt, sondern durch den asymmetrischen Hebel des spekulativen Anteils. Während die Kernpositionen solide, aber moderat wuchsen, vervielfachte sich der kleine Bitcoin-Anteil um das 60- bis 100-Fache, je nach genauem Einstiegszeitpunkt. Selbst bei nur 2,5 % Bitcoin-Anteil führte das zu einem drastischen Unterschied im Endwert, bei gleichzeitiger Begrenzung des maximalen Verlusts. (Eigene Berechnung auf Basis historischer Kursdaten BTC/USD und globaler ETF-Indizes 2015–2020; Quellen: Yahoo Finance, MSCI, CoinMarketCap.)

Der kleine, optionale Anteil öffnet die Tür zu außergewöhnlicher Outperformance — ohne das Gesamtrisiko zu gefährden. Nicht Kontrolle, sondern Vorbereitung entscheidet. Antifragil zu investieren bedeutet nicht, ständig das Beste zu erwarten, sondern auf das Schlimmste vorbereitet zu sein und Strukturen zu schaffen, die im Ernstfall nicht nur bestehen, sondern profitieren.

Talebs Lehre ist unbequem, aber tragfähig: Nicht Kontrolle, sondern Anpassungsfähigkeit macht ein Portfolio zukunftsfähig. Nicht der perfekte Plan gewinnt, sondern das System, das durchgehalten wird. Antifragilität heißt: mit jeder Zukunft leben zu können — auch in einer Welt, in der selbst die Währung fragil wird.

Genau hier setzt NEOSTRATUM an: mit antifragilen Prinzipien, starken Realwerten, taktischen Reserven und einem Regelwerk, das nicht auf Prognosen baut, sondern auf psychologische und strukturelle Resilienz. Kapitel 8 führt diese Prinzipien zu einem vollständigen System zusammen — robust, regelbasiert und individuell anpassbar.